ضريبة القيمة المضافة (KDV) ونظام الضرائب في تركيا

نظام الضرائب في تركيا أو الضريبة هي نظام جباية وتحصيل الأموال من الأشخاص والشركات والمعامل والمؤسسات بهدف دعم أنشطة الدولة.

كما إن الضرائب تاريخياً قديمة جداً إلا أنها كانت مختلفة الوجوه ففي فترة ما كان عبارة عن استبداد تثقل كاهل الفلاح لما سوف يجتزأ من محصوله لصالح الإقطاعيين أو الدولة.

وفي فترة أخرى كانت عبارة عن تفكير استراتيجي من الدولة لكي تضمن لشعبها فترات أطول من الرخاء والاستقرار.

نظام الضرائب في تركيا

شهد نظام الضرائب في تركيا العديد من التغيرات لارتباطه بالتغيرات السياسية التي حصلت في البلاد.

ونمو القطاعات العامة التي صاحبها العديد من المطبات الاقتصادية أجبرت المختصين على إعادة صياغة وتغيير النظام الضريبي في تركيا.

كما أن محاولات تركيا المستمرة للانضمام إلى الاتحاد الأوروبي كان له أثر مباشر على نظام الضرائب في تركيا الموجود حالياً والذي ما زال يشهد التغيرات لمواكبة التغيرات الداخلية والعالمية.

واليوم يقوم نظام الضرائب بالجباية على أساس المصدر فتقسم إلى ثلاث مجموعات هي ضريبة الدخل، ضريبة النفقة،وضريبة الثروة.

| وتصنف الضرائب الناتجة عن الدخل | ضريبة المؤسسات والدخل الشخصي |

| وتصنف الضرائب الناتجة عن النفقات | ضريبة القيمة المضافة وضرائب الاستهلاك العام |

| وتصنف الضرائب الناتجة عن الثروة | ضريبة العربات وضريبة العقارات وضريبة الميراث ونقل الملكية |

كما يمكن تصنيف وتقسيم الضرائب بالعديد من الطرق والأشكال إلا أن التقييم المتبع في تركيا هي على أساس الضرائب المباشرة والغير مباشرة.

ما هي الضرائب المباشرة والغير مباشرة؟

هي نوع قديم من الضرائب والأكثر استخداماً وشيوعاً و لفهم المعنى المقصود بالضرائب المباشرة والغير مباشر فلابد من شرح معنى كل منها.

الضرائب المباشرة في تركيا؟

أي هي الضرائب التي تفرضها الدولة على مدخول الأشخاص وتسدد إلى الدولة بشكل مباشر مثل الضرائب التي تنتج عن أرباح الأعمال التجارية أو الصناعية والأصول العقارية والممتلكات الشخصية ولا تحتاج إلى وسيط بين الفرد والدولة لتحصيلها ،ويوجد في تركيا خمسة أنواع رئيسة.

الضرائب الغير مباشرة في تركيا

وهي الضرائب التي تجمعها الحكومة عن طريق وسيط بشكل غير مباشر من الفرد بحيث يتساوى الأفراد في هذه الضرائب بغض النظر عن دخلهم وهي مثل ضريبة القيمة المضافة وضريبة الاستهلاك،ويوجد في تركيا سبعة أنواع من الضرائب الغير مباشرة.

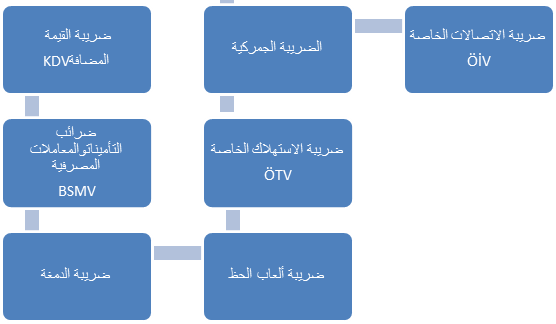

أنواع الضرائب الغير مباشرة في تركيا

أولاً: ضريبة القيمة المضافة (KDV):

وهي الضريبة الأشهر بين أوساط الناس ولاسيما الغير عاملين في القطاعات الصناعية لأنها تكرر يومياً على مسامعهم.

فهي الضريبة التي تفرضها الدولة على المبيعات ولا يتم تحصيلها من المواطن بشكل مباشر بل عند شرائه منتجاً ما لأن الدولة تكون حصلت الضريبة من البائع ويضيفها البائع إلى السعر وينقلها إلى الزبون.

ثانياً: ضريبة الاستهلاك الخاصة (ÖTV):

وتعرف بأنها الضرائب التي تدفع مرة واحدة على استيراد بعض المنتجات وتصنيع البعض أيضاً وعند دفعها أول مرة لن تخضع لضريبة الاستهلاك الخاص مرة أخرى.

ويوجد أربع قوائم للبضائع المشمولة في ضريبة الاستهلاك الخاصة (ÖTV) هي :

| البضائع وتنقسم إلى فئتين A وB | النوع A يشمل المنتجات البترولية والغاز الطبيعي والغازل المسال النوع B يشمل منتجات بترولية معالجة أكثر. |

| المركبات | تشمل المركبات البرية والجوية والبحرية |

| السلع والخدمات | منتجات التبغ والمشروبات الكحولية |

| السلع الفاخرة والإلكترونيات | عطور،غسالات. ثلاجات، حاسوب ،آلات تصوير ،أحجار كريمة ، أسلحة نارية والعديد من السلع… |

كما أن الجرارات الزراعية والمياه المعدنية بالإضافة إلى المشروبات الغازية لا يوجد عليها ضريبة الاستهلاك الخاص.

ثالثاً: الضريبة الجمركية

وهي الضريبة التي تفرض على البضائع أثناء عبورها على الحدود التركية فيتم إدخالها عبر الجمرك التركي وتحصيل الرسوم عليها.

ويتم تحديد الضريبة الجمركية على المنتجات في كل عام من قبل مجلس الوزراء وبعد حصولها على الإذن يتم دفعها بالليرة التركية.

رابعاً: ضريبة الدمغة

وهي الطوابع التي يتم شرائها أو طريقة الدمغة المضغوطة على الأوراق وتحصل الضريبة على شكل الطوابع والدمغة المضغوطة ولا تشترط الدمغة لجميع الأوراق بل للمستندات والأوراق التي تمثل المعاملات الحكومية والحقوقية.

خامساً: ضرائب التأمينات والمعاملات المصرفية(BSMV)

وتفرض الضريبة على المعاملات المصرفية والتأمين بشكل عام،وجُّل المعاملات التي تجريها البنوك وشركات التأمين تخضع لهذه الضريبة.

سادساً: ضريبة ألعاب الحظ

يتم تحصيل هذه الضريبة من الألعاب الرياضية وسباقات الخيول وكل مكان منضوي تحت إدارة اليانصيب القومي.

سابعاً: ضريبة الاتصالات الخاصة (ÖİV)

وتشمل هذه الضريبة خدمات الاتصال السلكية واللاسلكية ،خدمات البث التلفزيوني والإذاعي والأقمار الصناعية بالإضافة إلى كل أنواع الخدمات المرتبطة بشركات الاتصالات بكافة أنواعها.

أنواع الضرائب المباشرة في تركيا

كما يمكن تقسيم الضرائب المباشرة في تركيا إلى خمسة أقسام أو أنواع

ضريبة الدخل:

والدخل ما يكتسبه الإنسان أو المؤسسة من أجر و قيمة جراء القيام بنشاط اقتصادي معين وينتج عن النشاط أرباح تفيد الشخص أو المؤسسة التي تقوم بنشاط تجاري معين.

القيمة المكتسبة من الأعمال التجارية والزراعية ،الرواتب والأجور،أرباح الناتجة عن العمل الحر FREELANCER ،الدخل المحقق من إيجار الأملاك المنقولة.

وتقسم ضريبة الدخل إلى ثلاثة أنواع (ضريبة الدخل الموحد، الضريبة المجزئة، ضريبة الوحدات المجموع)

ضريبة المؤسسات:

وهي الضريبة التي يتم فرضها على أرباح الشركات وتشبه إلى حد ما ضريبة الدخل .

ويتم فرض الضرائب على الشركات والمؤسسات عندما يتم تحقيق الأنواع التالية من الأرباح:

- الأرباح القادمة من الشركات الزراعية

- الأرباح القامة من الأعمال الحرة

- بالإضافة الإيرادات القادمة من تأجير حقوق الملكية ورأس المال والأرباح الأخرى

ملاحظة (جميع أنواع الأرباح المذكورة السابقة يجب أن تكون متواجدة في تركيا لسريان الضريبة عليها فلا تعد أرباح الشركات الأجنبية وممثليهم خاضعة لضريبة المؤسسات)

ضريبة الميراث ونقل الملكية:

تعتبر الدولة التركية إن تغير المالك في عملية نقل الميراث من شخص لآخر من الدلالات على قدرة المالكين الجدد على القدرة على دفع الضريبة.

ضريبة المركبات ذات المحركات (MTV):

يتم فرض الضريبة على المركبات ذات المحركات على الأشخاص الحقيقيين أو الاعتباريين الذين تم تسجيل مركبة برية أو جوية بأسمائهم .

وتطبيق الضريبة بناءً على نوع المحرك و عمره وحجمه وكلما ازداد عمر المركبة كلما انخفضت الضريبة عنها.

ضريبة الأملاك:

وهي الضريبة التي تفرض على الأملاك الغير منقولة مثل العقارات والأراضي الزراعية .

وتختلف الضريبة تبعاً لنوع العقار إذا كان منبى للعمل أو السكن ، أرض زراعية ،ويوجد معدلات من أجل كل وحدة عقارية تحتسب من قبل الدولة ويتم تحصيلها بواسطة البلديات.

وتشكل الضرائب في تركيا أحد أهم مصادر الدخل للدولة التركية وارتبطت العديد من المشاريع الوطنية التركية بضرائب أثارت القليل الجدل في الأوساط التركية المحلية.

خاتمة

إن فهم كيفية تطبيق الضرائب في تركيا والالتزام بالتشريعات الضريبية يلعب دوراً حاسماً في نجاح الأعمال والمشاريع، وباستيعاب القوانين واللوائح المتعلقة بالضرائب، يمكن للأفراد والشركات تحقيق التوافق مع النظام الضريبي وتجنب المخاطر القانونية.

بفهم عميق لضريبة القيمة المضافة ونظام الضرائب العامة في تركيا، يمكن للمستثمرين والمقيمين الاستفادة من الفرص الاقتصادية وتحقيق النمو والازدهار في البلاد.، وتحليل الضرائب وتطبيقها بشكل صحيح يمثل جزءاً أساسياً من الاستراتيجيات العامة للأعمال والتخطيط المالي.

تحرير واعداد فريق دليلك في تركيا.

إقرأ أيضاً

- كافة المعلومات حول الضرائب في تركيا .. إليكم التفاصيل

- كيفية استخراج الرقم الضريبي في تركيا – الدليلُ الشامل

- تطبيق معرفة الضرائب في تركيا GİB(Gelir İdaresi Başkanlığı)

- ما هي الضرائب العقارية في تركيا لعام 2024؟

- خطوات وتكاليف تأسيس شركة في تركيا من الألف إلى الياء

- شراء وتسجيل السيارات في تركيا للأجانب وكافة المعلومات والتفاصيل

- أهم شروط عقد الإيجار في تركيا وتفاصيله

- دليلك الشامل عن إقامة العمل في تركيا شروط وكيفية الحصول عليها وكافة أنواع تصاريح العمل

- دليل الشامل عن نظام بطاقة HGS في تركيا للطرق السريعة

- تكاليف المعيشة في تركيا ومعلومات شاملة حول الاقامة في تركيا

كم نسبة الضرائب في تركيا؟

تمت زيادة ضريبة القيمة المضافة على السلع إلى 20% بعد ما كانت 18%

كيف تدفع الضرائب في تركيا؟

يتم دفع الضرائب في تركيا من خلال أفرع البنك أو عبر الانترنت

هل يمكن للسائح استرجاع الضريبة في تركيا؟

نعم يحق للسائح استرجاع ضريبة السلع في تركيا ولكن بشروط محددة

ما هي ضريبة القيمة المضافة في تركيا ؟

هي ضريبةٌ على الاستهلاك، تُفرض على المنتجات والخدمات في مراحل الإنتاج والتوزيع، من خلال إضافة نسبة مئوية صغيرة تحددها الدولة بحسب نوع السلعة إلى السعر النهائي للمنتج، ليجري تحصيلها من المستهلكين النهائيّين، وتحويلها إلى السلطات الضريبية.